x Phí vận chuyển trên tờ khai được tính dựa trên con số thực tế hay có biểu giá cố định từ Hải quan?

x Làm sao để xác định chính xác khi nào phải cộng phí vận chuyển vào trị giá tính thuế và khi nào không?

x Các loại phụ phí nào bắt buộc phải khai báo và sai sót thường gặp nào khiến doanh nghiệp bị xử phạt?

Các doanh nghiệp muốn biết phí vận chuyển trên tờ khai hải quan nhập khẩu là bao nhiêu, hãy cùng Proship.vn làm rõ: Phí này tính theo thực tế hay biểu giá cố định? Khi nào phải cộng vào trị giá tính thuế? Và cần khai những phụ phí nào để không bị xử phạt? Câu trả lời chi tiết có ngay dưới đây.

Phí vận chuyển trên tờ khai nhập khẩu: Khái niệm, cách phân bổ phí và chứng từ cần có

Muốn tối ưu chi phí và đảm bảo tính hợp lệ cho lô hàng, doanh nghiệp cần nắm vững từ khái niệm bản chất đến kỹ năng phân bổ phí và chuẩn bị bộ chứng từ đối chiếu chặt chẽ sau:

Phí vận chuyển trên tờ khai nhập khẩu là gì?

Phí vận chuyển trên tờ khai hải quan nhập khẩu (hay Freight) là chi phí vận tải quốc tế để đưa hàng từ nước xuất khẩu về đến cửa khẩu nhập đầu tiên của Việt Nam. 3 điểm mấu chốt đó là:

- Mục đích thu phí: Dùng để cộng vào giá trị hàng hóa nhằm xác định Trị giá tính thuế. Nếu phí vận chuyển tăng, số tiền thuế bạn phải nộp sẽ tăng;

- Khi nào phải khai: Bạn phải khai phí này khi mua hàng theo các điều kiện mà người mua trả tiền cước (như FOB, EXW, FCA). Nếu mua giá CIF/CFR, phí này thường đã nằm trong giá hóa đơn nên không cần cộng thêm;

- Chứng từ căn cứ: Dựa trên số tiền thực tế ghi trên Vận đơn (Bill of Lading) hoặc Hóa đơn cước (Freight Invoice) của đơn vị vận chuyển.

* Lưu ý: Chỉ tính cước vận chuyển quốc tế, không bao gồm các phí dịch vụ tại cảng Việt Nam (Local Charges) hay phí vận chuyển nội địa từ cảng về kho.

Hướng dẫn phân bổ phí và chuẩn bị hồ sơ chứng minh

Khi hóa đơn cước là một con số tổng nhưng tờ khai có nhiều dòng hàng, cần thực hiện phân bổ:

- Nguyên tắc: Phân bổ theo trị giá hóa đơn (cho hàng có giá trị cao) hoặc theo trọng lượng/thể tích (cho hàng cồng kềnh).

- Thực hiện: Trên phần mềm ECUS5-VNACCS, bạn chỉ cần nhập tổng phí vào mục “Phí vận chuyển”, hệ thống sẽ có tính năng tự động phân bổ chính xác số tiền này cho từng mặt hàng theo tỷ lệ tương ứng.

Để không bị bác bỏ trị giá hoặc bị ấn định thuế, doanh nghiệp cần lưu trữ bộ hồ sơ giải trình gồm:

- Vận đơn (Bill of Lading): Thông tin phải khớp với thực tế vận chuyển;

- Hóa đơn cước (Freight Invoice/Debit Note): Phải tách rõ cước chính và các phụ phí;

- Chứng từ thanh toán (Ủy nhiệm chi): Đây là bằng chứng quan trọng nhất để chứng minh số tiền bạn khai báo là thực tế đã chi trả qua ngân hàng.

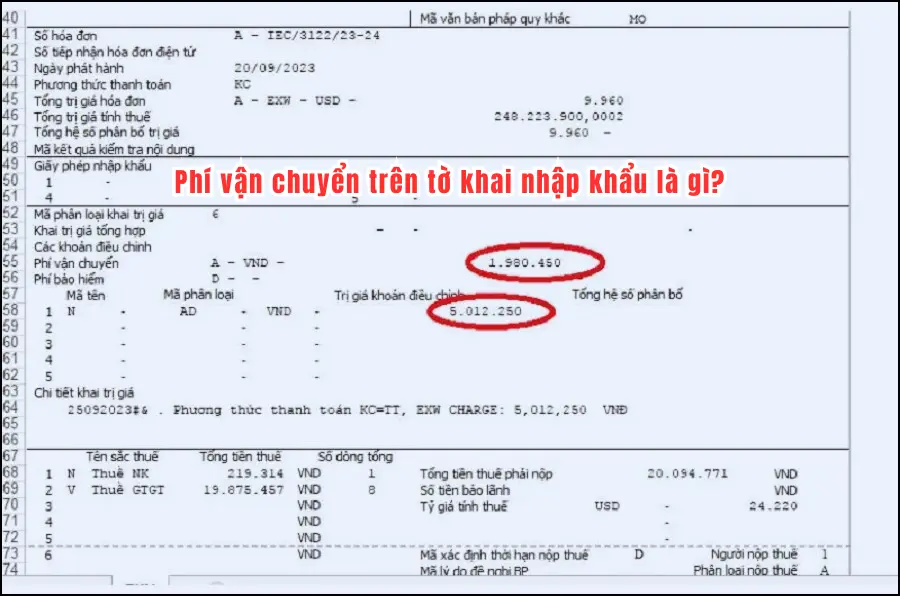

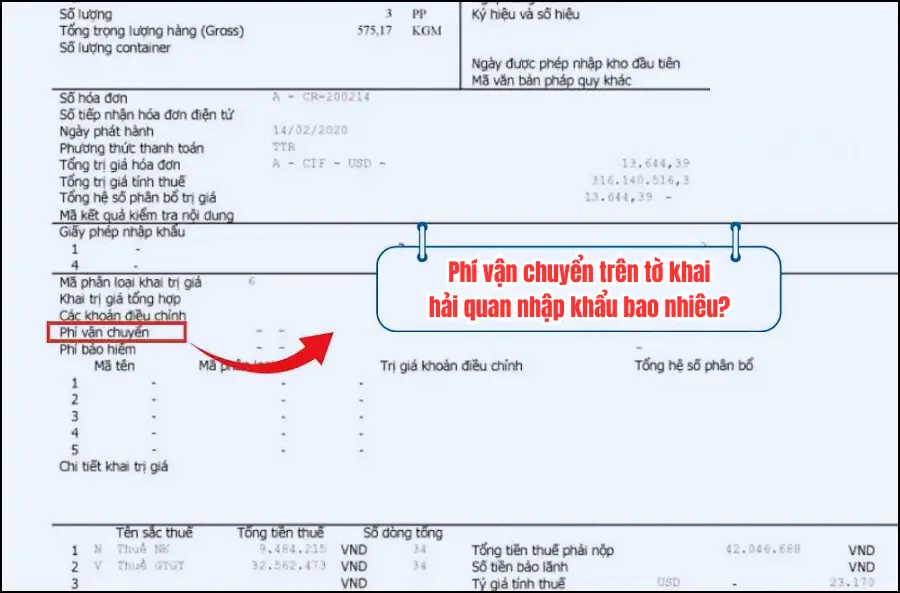

Phí vận chuyển trên tờ khai hải quan nhập khẩu hiện nay bao nhiêu?

Phí vận chuyển trên tờ khai hải quan nhập khẩu không có một con số cố định mà được xác định dựa trên các yếu tố:

Căn cứ xác định số tiền

Số tiền phí vận chuyển bạn phải khai báo chính là số tiền thực tế bạn chi trả cho đơn vị vận chuyển (hãng tàu, hãng hàng không hoặc công ty forwarder). Thông tin này nằm trên:

- Vận đơn (Bill of Lading): Thường ghi rõ cước trả trước (Prepaid) hoặc trả sau (Collect).

- Hóa đơn cước (Freight Invoice): Do bên vận chuyển cấp cho bạn.

Khi nào cần cộng phí vận chuyển vào tờ khai?

Việc điền phí vận chuyển vào mục “Phí vận chuyển” trên tờ khai phụ thuộc vào điều kiện mua bán (Incoterms) giữa bạn và người bán:

- Nếu mua theo nhóm E/F (như EXW, FOB, FCA): Bạn là người chịu chi phí vận chuyển quốc tế. Do đó, bạn bắt buộc phải khai số tiền cước này vào tờ khai hải quan để cộng vào trị giá tính thuế;

- Nếu mua theo nhóm C/D (như CIF, CFR, CPT, DAP): Người bán đã trả phí vận chuyển và con số này thường đã nằm trong giá hàng (giá Invoice). Lúc này, bạn không cần điền thêm vào mục phí vận chuyển riêng biệt trên tờ khai nữa (trừ trường hợp muốn tách rõ để theo dõi).

Cách điền thông tin trên hệ thống VNACCS

Khi truyền tờ khai, cần điền vào các ô tương ứng:

- Mã tên đồng tiền: Chọn loại tiền thanh toán cước (thường là USD hoặc VND);

- Phí vận chuyển: Điền con số chính xác trên hóa đơn cước;

- Mã phương thức thanh toán phí: Thường dùng mã “KC” (Khác – thanh toán qua ngân hàng) nếu bạn thanh toán sau cho đại lý vận chuyển.

Một số lưu ý để tránh bị bác bỏ trị giá

- Cước phí thực tế: Hải quan có quyền yêu cầu bạn xuất trình hóa đơn cước để đối chiếu. Nếu số tiền khai báo thấp bất thường so với thị trường, bạn có thể bị nghi ngờ gian lận thuế;

- Local Charges: Các phí tại cảng Việt Nam (như phí THC, phí D/O) phát sinh sau khi hàng đến cảng đầu tiên thì không được cộng vào trị giá tính thuế. Bạn chỉ khai phần cước vận chuyển quốc tế (từ cảng đi đến cảng đến);

- Tỷ giá: Hệ thống sẽ tự động quy đổi số tiền cước (nếu là ngoại tệ) ra tiền Việt dựa trên tỷ giá tính thuế của ngày đăng ký tờ khai.

Khi nào phải khai và không phải khai phí vận chuyển (theo Incoterms)?

Việc khai báo phí vận chuyển trên tờ khai hải quan nhập khẩu phụ thuộc vào việc chi phí đó đã có trong giá hàng (Invoice) hay chưa. Cụ thể:

Trường hợp PHẢI khai phí vận chuyển

Bạn bắt buộc phải khai thêm phí vận chuyển vào mục riêng trên tờ khai nếu mua hàng theo các điều kiện mà người mua chịu tiền cước quốc tế. Mục đích là để cộng vào trị giá tính thuế.

- Các điều kiện phổ biến: EXW, FOB, FCA, FAS.

- Cách làm: Lấy số tiền trên hóa đơn cước (Freight Invoice) của Forwarder để điền vào ô “Phí vận chuyển” trên phần mềm hải quan.

Trường hợp KHÔNG cần khai phí vận chuyển

Bạn không cần điền thêm phí vận chuyển nếu mua hàng theo các điều kiện mà người bán đã trả tiền cước (phí này đã được tính gộp vào giá hóa đơn).

- Các điều kiện phổ biến: CIF, CFR, CPT, CIP, DAP, DDP.

- Lưu ý: Dù không phải cộng thêm tiền để tính thuế, nhưng trên tờ khai bạn vẫn phải chọn đúng mã điều kiện giao hàng (Incoterms) tương ứng để hệ thống hiểu giá Invoice đã bao gồm cước (giá CIF).

Quy tắc “vàng” cần nhớ

- Giá FOB (và nhóm E, F): Trị giá tính thuế = Giá hóa đơn + Phí vận chuyển quốc tế + Phí bảo hiểm (nếu có).

- Giá CIF (và nhóm C, D): Trị giá tính thuế = Giá hóa đơn.

* Lưu ý: Nếu trên vận đơn (Bill of Lading) ghi là Freight Collect (Cước trả sau), chắc chắn bạn phải khai phí này. Nếu ghi là Freight Prepaid (Cước trả trước), thường bạn sẽ không phải khai thêm vào trị giá tính thuế.

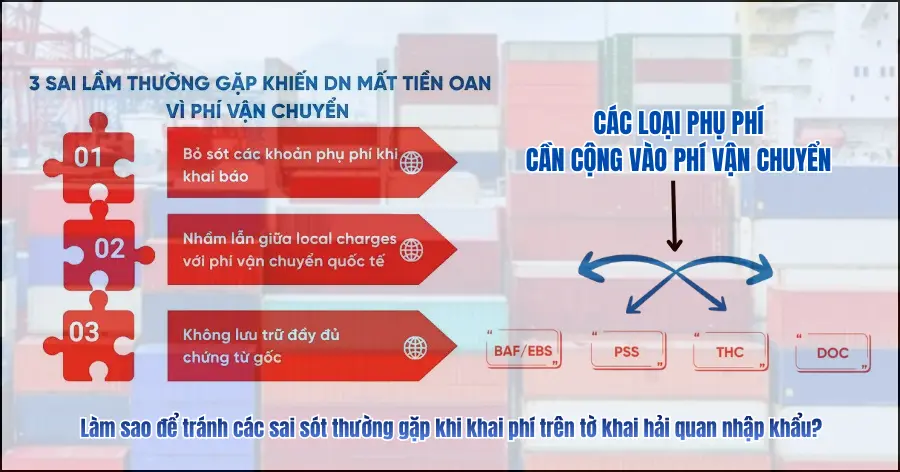

Các sai sót thường gặp khi khai phí trên tờ khai và cách xử lý

Các sai xót thường gặp khi khai phí vận chuyển trên tờ khai hải quan nhập khẩu và cách xử lý cần biết:

Các sai sót thường gặp khi khai phí

- Khai thiếu phụ phí: Chỉ khai cước chính (O/F, AF) mà quên các phụ phí bắt buộc phải cộng như BAF (nhiên liệu), PSS (mùa cao điểm);

- Sai tỷ giá: Không dùng tỷ giá tính thuế của Tổng cục Hải quan mà dùng tỷ giá ngân hàng thương mại;

- Gộp nhầm phí Local Charges: Đưa cả các phí tại cảng Việt Nam (THC, D/O, vệ sinh container) vào trị giá tính thuế, dẫn đến nộp thừa thuế;

- Hàng FOC khai bằng 0: Hàng được tặng/miễn cước vẫn phải khai giá trị cước theo thị trường để tính thuế.

Kinh nghiệm xử lý khi bị kiểm tra

Kinh nghiệm xử lý khi bị kiểm tra phụ phí vận chuyển trên tờ khai hàng nhập:

- Xuất trình bằng chứng thanh toán: Luôn chuẩn bị Ủy nhiệm chi (Bank Slip). Số tiền khớp với hóa đơn cước là bằng chứng mạnh nhất để Hải quan chấp nhận trị giá;

- Tách bạch hóa đơn: Yêu cầu bên vận chuyển tách riêng cước quốc tế và phí dịch vụ tại Việt Nam trên Debit Note để dễ đối chiếu;

- Giải trình Incoterms: Nếu mua giá CIF/DDP, hãy chỉ rõ phí vận chuyển đã nằm trong giá hàng trên Invoice để tránh bị yêu cầu cộng thêm phí lần hai;

- Chủ động khai bổ sung (AMA): Nếu phát hiện sai sót, hãy chủ động khai bổ sung trước khi Hải quan ra quyết định kiểm tra để tránh bị phạt 20% số thuế thiếu.

Proship đã giải đáp thắc mắc về khoản phụ phí vận chuyển trên tờ khai hải quan nhập khẩu bao nhiêu cho các doanh nghiệp tiện tham khảo, giúp tối ưu quy trình khai báo và tránh các rủi ro về thuế. Nếu bạn cần tư vấn chi tiết hơn hoặc sử dụng dịch vụ vận chuyển chính ngạch trọn gói, liên hệ Hotline 0939 999 247 để được hỗ trợ nhanh nhất.